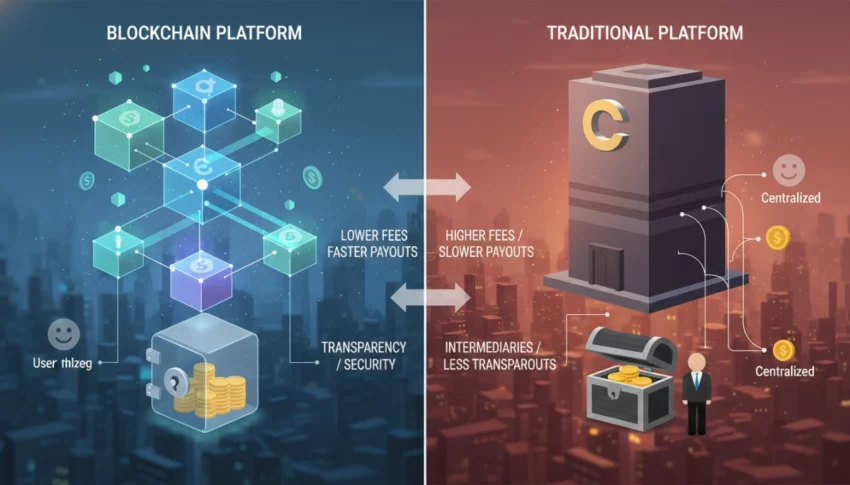

Dva modela, dva potpuno različita finansijska sistema

Kada korisnik uplaćuje novac na klasičnu online kladionicu, novac prolazi kroz niz posrednika — procesor plaćanja, banka, interni sistem kladionice — pre nego što postane dostupan za klađenje. Svaki od tih koraka nosi skrivene troškove, kašnjenja i tačke na kojima korisnik gubi kontrolu nad sredstvima. Ono što izgleda kao trenutna uplata često je zapravo niz transakcionih dogovora koji se odvijaju u pozadini, van vidokruga korisnika.

Blockchain kladionica funkcioniše po drugačijem principu. Transakcije se zapisuju direktno na lanac blokova, bez centralnog posrednika koji odobrava, zadržava ili usmerava sredstva. Rezultat je arhitektura u kojoj je tok novca vidljiv, redosled operacija proverljiv, a uslovi isplate definisani protokolom, ne internom politikom kompanije.

Razlika nije samo tehnička. Ona direktno utiče na to koliko korisnik plaća, koliko dugo čeka i koliko rizika preuzima kada deponuje sredstva.

Gde se stvarno kriju troškovi u klasičnom modelu

Klasične online kladionice retko transparentno prikazuju ukupne troškove korišćenja. Provizija procesora plaćanja, konverzija valute, naknade za povlačenje i minimalni iznosi isplate zajedno mogu da oduzmu znatan procenat od stvarnih dobitaka. Korisnik to najčešće shvati tek u trenutku kada pokuša da izvuče novac, a ne kada ga uplaćuje.

Pored direktnih naknada, postoji i operativni rizik koji se teže kvantifikuje. Sredstva na računu korisnika nisu odvojena od poslovnih sredstava kladionice u svim jurisdikcijama. To znači da u slučaju finansijskih poteškoća operatora, likvidnost korisničkih računa može biti ugrožena. Ovaj rizik nije hipotetičan — istorija online klađenja beleži slučajeve zamrznutih isplata i zatvorenih platforma upravo iz tog razloga.

Marža kladionice, poznata kao vigorish ili “vig”, dodatno je ugrađena u kvote na način koji prosečan korisnik ne može lako da izračuna bez uvida u internu strukturu cenovnika. Kvote nisu objektivni odraz verovatnoće ishoda, već i finansijskog interesa operatora, pri čemu korisnik nema alat za proveru koliko je ta margina zapravo visoka.

Kako blockchain kladionica menja strukturu tokova novca

U blockchain modelu, pametni ugovori preuzimaju ulogu posrednika. Uslovi opklade kodiraju se direktno u protokol: iznos uloga, kvota, uslov za isplatu. Kada se ishod potvrdi, isplata se izvršava automatski, bez mogućnosti da operator odloži, odbije ili modifikuje dogovor. Korisnik u svakom trenutku može da proveri stanje ugovora na javnom pregledaču blokova.

Ovo eliminiše jedan od ključnih operativnih rizika klasičnog modela: diskrecioni autoritet kladionice nad isplatama. Nije reč o poboljšanju korisničkog iskustva u marketinškom smislu, već o fundamentalnoj promeni u tome ko kontroliše sredstva i pod kojim uslovima.

Naknade postoje i ovde, ali su drugačije prirode. Mrežne naknade za transakcije na blockchainu su javne, unapred poznate i jednake za sve korisnike, bez skrivenih slojeva konverzije ili internih procesnih troškova. Korisnik plaća ono što vidi, a ne ono što operator odluči da obračuna na kraju procesa.

Sa ovom strukturnom razlikom kao osnovom, sledeći korak je analiza konkretnih scenarija — šta se dešava sa sredstvima korisnika u slučaju tehničkih problema, regulatornih promena ili promene vlasništva nad platformom, i kako svaki od ovih modela reaguje na te situacije u praksi.

Šta se dešava sa korisničkim sredstvima kada platforma prestane da funkcioniše

Pitanje vlasništva nad sredstvima postaje najrelevantnije u momentima krize — kada platforma doživi tehničke probleme, kada regulatorna tela blokiraju operatora, ili kada kompanija promeni vlasnike. Upravo u tim scenarijima strukturalna razlika između dva modela dobija konkretne finansijske posledice za korisnika, a ne ostaje samo apstraktna tehnička distinkcija.

Kod klasičnih online kladionica, sredstva deponovana na korisnički račun postaju deo sistema koji korisnik ne kontroliše. Licenca operatora može biti oduzeta bez najave, bankarski partneri mogu zamrznuti transakcije zbog regulatornih promena, a interna likvidnost platforme može biti nedovoljna za istovremene zahteve za povlačenjem. U svim ovim situacijama, korisnik se nalazi u poziciji neobezbeženog poverioca — nema prioritet u odnosu na druge obaveze kompanije, a mehanizmi zaštite zavise isključivo od nadležnosti u kojoj je operator registrovan.

Regulatorni okviri nekih jurisdikcija zahtevaju razdvajanje korisničkih sredstava od operativnih, ali provera usklađenosti sa tim pravilom praktično nije dostupna prosečnom korisniku. Čak i kada takvo razdvajanje postoji na papiru, njegovo sprovođenje u praksi ostaje pod nadzorom regulatora, ne u rukama korisnika.

Otpornost blockchain modela na sistemske poremećaje

Pametni ugovori na blockchainu ne prestaju da funkcionišu kada kompanija koja ih je razvila promeni poslovni model, bude preuzeta ili ugasí operativni tim. Kod koji je jednom deployovan na mreži nastavlja da postoji i da se izvršava prema originalnim pravilima, nezavisno od organizacionih promena u pozadini. Ovo nije marketinška tvrdnja — to je arhitektonska karakteristika decentralizovanih sistema.

Korisnik koji je zaključao sredstva u pametnom ugovoru može biti siguran da ni jedan administrator sistema nema ovlašćenje da modifikuje uslove tog ugovora retroaktivno. Ako je isplata definisana protokolom, ona će se izvršiti kada se uslov ispuni, bez obzira na to da li frontend aplikacija više postoji ili da li je tim koji ju je izgradio i dalje aktivan.

Ipak, ovaj model nije bez specifičnih rizika. Greška u kodu pametnog ugovora, za razliku od greške u internoj politici kladionice, ne može biti ispravljena administrativnom odlukom. Ranjivost u protokolu može biti eksploatisana i sredstva izgubljena bez mogućnosti povrata, jer ne postoji centralno telo koje može da poništi transakciju ili kompenzuje gubitak. Rizik se, dakle, ne eliminiše — on se transformiše i premeštava sa operativnog i diskrecijskog nivoa na tehnički i protokolarni nivo.

Transparentnost kvota i proverljivost matematike opklade

Jedan od najređe diskutovanih aspekata razlike između ova dva modela je mogućnost korisnika da nezavisno proveri matematičku osnovu kvota koje mu se nude. U klasičnom modelu, algoritam za formiranje kvota je vlasničko znanje operatora, zaštićeno kao poslovna tajna. Korisnik može da uoči da su kvote niže od tržišnog proseka, ali ne može da verifikuje iz čega tačno procentualna razlika potiče.

Blockchain kladionice zasnovane na otvorenom kodu objavljuju kompletnu logiku izračunavanja kvota, raspodele dobitaka i mehanizma house edge-a u javno dostupnom kodu. Svako ko poseduje tehničko znanje može da audira taj kod i potvrdi — ili ospori — tvrdnje operatora o visini marže. Ovo nije teoretska prednost, već praktičan mehanizam odgovornosti koji u klasičnom modelu jednostavno ne postoji.

Posledica te transparentnosti je i drugačija dinamika konkurencije. Kada je matematika opklade proverljiva, operatori su primorani da nude realno kompetitivne uslove, jer korisnici mogu kvantitativno da upoređuju ponude, a ne samo da se oslanjaju na reputaciju ili reklamne poruke. Tržišna sila se na taj način vraća na stranu korisnika, što je u klasičnom modelu retko ostvarivo u punom smislu.

Operativni rizici koji ostaju van dometa transparentnosti

Ni jedan model ne pruža potpunu zaštitu od svih operativnih rizika. Razumevanje koje rizike svaki model generiše — i za koga — ključno je za donošenje informisane odluke o tome gde i kako korisnik deponuje sredstva.

- Klasični model koncentrisuje rizik u operatoru: korisnik je izložen diskrecijskim odlukama, solventnosti platforme i regulatornim ishodima nad kojima nema kontrolu.

- Blockchain model disperzuje rizik ka protokolu: greške u kodu, ranjivosti pametnih ugovora i volatilnost kriptovaluta postaju primarne tačke izloženosti korisnika.

- U klasičnom modelu, korisnik nema alate da nezavisno proveri finansijsko zdravlje operatora pre nego što deponuje sredstva.

- U blockchain modelu, korisnik može da pregleda audit izveštaje pametnih ugovora pre nego što ih koristi, ali razumevanje tih izveštaja zahteva tehničku pismenost.

- Regulatorna zaštita u klasičnom modelu postoji, ali njena efikasnost varira po jurisdikcijama i često je spora u reagovanju na krizne situacije.

- U blockchain modelu, regulatorna zaštita je minimalna ili nepostojeća, što korisniku ostavlja veću autonomiju, ali i veću ličnu odgovornost za procenu rizika.

Svođenje ove razlike na jednostavnu ocenu koji je model “bolji” ignorisalo bi fundamentalne razlike u profilu korisnika, tehničkim kapacitetima i toleranciji na različite vrste rizika. Ono što oba modela dele jeste da troškovi i rizici postoje — razlika je u tome koliko su vidljivi, ko ih kontroliše i gde tačno padaju u finansijskom lancu između uloga i eventualne isplate.

Finansijska pismenost kao jedini pravi zaštitni mehanizam

Strukturalna razlika između blockchain i klasičnih online kladionica nije pitanje tehnološke preferencije — ona je pitanje toga koliko korisnik razume sistem u koji unosi novac. Oba modela su funkcionalna, oba generišu prihod za operatora i oba nose specifične rizike koji nisu uvek vidljivi na površini. Ono što ih razdvaja nije bezbednost u apsolutnom smislu, već raspored te bezbednosti i transparentnost uslova pod kojima se odvija svaka transakcija.

Korisnik koji razume kako se formira marža u kvotama, ko ima pristup njegovim sredstvima u trenutku deponovanja i pod kojim uslovima se isplata može odložiti ili odbiti — taj korisnik donosi informisanu odluku. Korisnik koji taj uvid nema, bez obzira na model koji koristi, izložen je rizicima koje nije procenio. Transparentnost, dakle, nema vrednost samo ako postoji u sistemu — ona ima vrednost tek kada je korisnik u poziciji da je koristi.

Blockchain kladionice su pomerile granicu onoga što je tehnički moguće kada je reč o proverljivosti i eliminaciji diskrecijskog autoriteta operatora. Klasične kladionice, s druge strane, nude regulatorni okvir i mehanizme reklamacije koji i dalje imaju praktičnu vrednost u jurisdikcijama sa zrelim nadzornim sistemima. Nijedan od ta dva argumenta nije apsolutan, i nijedan ne sme biti prihvaćen bez kritičke provere konkretne platforme, njene licence i tehničke dokumentacije.

Za dublje razumevanje toga kako pametni ugovori funkcionišu u kontekstu finansijskih aplikacija i koje su granice njihove otpornosti na greške, relevantna polazna tačka je zvanična dokumentacija o pametnim ugovorima na Ethereum mreži, koja bez marketinškog filtera opisuje i mogućnosti i inherentna ograničenja ove tehnologije.

Na kraju, i klasični i blockchain model počivaju na jednom istom principu koji korisnik ne sme izgubiti iz vida: operator uvek ima finansijski interes koji nije identičan interesu korisnika. Razlika je samo u tome koliko jasno taj interes možete videti — i koliko alata imate da ga izmerite pre nego što položite ulog.